Riskpremium1

{kind=link}

Relevante Bilder

Relevante Artikel

RisikoaversionRisikoaversion (Risikoscheu) ist eine Risikoeinstellung in der Entscheidungstheorie, welche die Eigenschaft eines Marktteilnehmers oder Entscheidungsträgers bei der Wahl zwischen mehreren Alternativen gleichen Erwartungswerts wiedergibt, stets die Alternativen mit dem geringeren Risiko hinsichtlich des Ergebnisses – und damit auch dem geringstmöglichen Verlust – zu bevorzugen. Das Gegenteil zur Risikoaversion ist die Risikoaffinität, zwischen beiden liegt die Risikoneutralität. .. weiterlesen

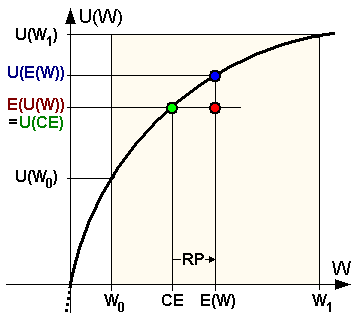

SicherheitsäquivalentDas individuelle Sicherheitsäquivalent eines unsicheren bzw. zufallsbehafteten Vermögens , zum Beispiel Wertpapierdepots oder Sparbuchs, bezeichnet in der Finanzmathematik und Entscheidungstheorie denjenigen sicheren, d. h. nicht zufallsbehafteten Betrag , dessen Nutzen für den Betreffenden dem erwarteten Nutzen des unsicheren Vermögens gleichwertig (äquivalent) ist, anders gesagt: diejenige sichere Auszahlung, zum Beispiel sofort und in bar, deren „gefühlter“ bzw. subjektiver Nutzen für den Betreffenden derselbe ist wie der erwartete Nutzen des unsicheren Vermögens :. .. weiterlesen

RisikoprämieDie Risikoprämie ist allgemein in der Wirtschaft die Entschädigung für ein durch den Risikoträger übernommenes Finanzrisiko. .. weiterlesen

LEN-ModellDas LEN-Modell, oder auch SPREMANN-Modell genannt, ist ein aus der Wirtschaftswissenschaft stammendes Modell und beruht auf der Prinzipal-Agent-Theorie. Mithilfe des Modells soll erklärt werden, wie es durch verborgene Handlung zu Wohlfahrtsverlusten kommt. Es wurde erstmals in dem Buch „Agency Theory, Information and Incentives“ von Günter Bamberg und Klaus Spremann erwähnt. .. weiterlesen