ItoIntegral

{kind=link}

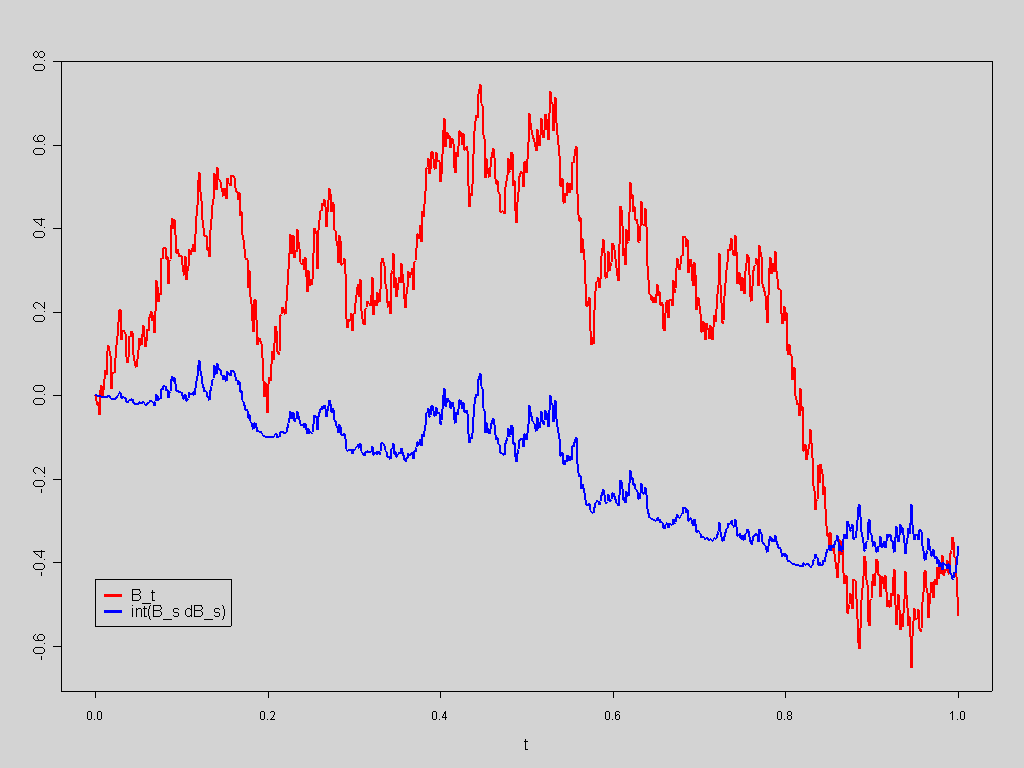

Bild einer Brownschen bewegung und des stochastischen Integrals \int_0^t B_s dB_s = \frac{B_t^2-t}{2}

{kind=link}

selbst erstellt mit GNU R.

Relevante Artikel

Stochastische IntegrationDie Theorie der stochastischen Integration befasst sich mit Integralen und Differentialgleichungen in der Stochastik. Sie verallgemeinert die Integralbegriffe von Henri Léon Lebesgue und Thomas Jean Stieltjes auf eine breitere Menge von Integratoren. Es sind stochastische Prozesse mit unendlicher Variation, insbesondere der Wiener-Prozess, als Integratoren zugelassen. Die Theorie der stochastischen Integration stellt dabei die Grundlage der stochastischen Analysis dar, deren Anwendungen sich zumeist mit der Untersuchung stochastischer Differentialgleichungen beschäftigen. .. weiterlesen