Steuerrecht (Deutschland)

Das Steuerrecht ist das Spezialgebiet des öffentlichen Rechts, das die Festsetzung und Erhebung von Steuern regelt. Das Verfahren der Steuerfestsetzung und -erhebung wird weitgehend durch die Abgabenordnung bestimmt, die die wesentlichen Vorschriften des Steuerverfahrensrechts enthält, während das materielle Steuerrecht, also die konkreten Bestimmungen zur Höhe der Steuerschuld, in zahlreichen Einzelgesetzen verankert ist. Im weiteren Sinne werden zum Steuerrecht auch die Rechtsnormen gerechnet, die sich mit der Steuerverwaltung und der Finanzgerichtsbarkeit befassen. Üblicherweise nicht zum eigentlichen Steuerrecht gezählt werden hingegen die Vorschriften, die sich mit der Steuergesetzgebung und der Verteilung des Steueraufkommens befassen (Teile des Grundgesetzes und das Zerlegungsgesetz). Dennoch sind diese Rechtsnormen für das Verständnis des Steuerrechts unerlässlich.

Das Wort „Steuer“ kommt aus dem Althochdeutschen stiura und bedeutet so viel wie Stütze, Beihilfe oder auch nur Hilfe. Nach der Legaldefinition in § 3Abgabenordnung (AO) sind Steuern Geldleistungen, die

- nicht eine Gegenleistung für eine besondere Leistung darstellen und

- von einem öffentlich-rechtlichen Gemeinwesen (Bund, Land, Gemeinde)

- zur Erzielung von Einnahmen

- allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft.

Einfuhr- und Ausfuhrabgaben nach Artikel 4 Nr. 10 und 11 des Zollkodexes (Zölle) und Agrarabschöpfungen der Europäischen Union gehören ebenfalls zu den Steuern.

Geschichtliche Entwicklung

Zur Entwicklung des Steuersystems bis in das 19. Jahrhundert siehe Steuer.

Gesetzgebung

Verfassungsrechtliche Grundlage (Steuerhoheit)

- Hauptartikel: Finanzverfassungsrecht

Die Grundsätze des deutschen Steuerrechts werden als Finanzverfassungsrecht in der Verfassung bestimmt. Danach sind Steuergesetzgebungshoheit, Steuerertragshoheit und Steuerverwaltungshoheit nach unterschiedlichen Kriterien auf Bund, Länder und Gemeinden verteilt.

Autonomie des Steuerrechts

Das Steuerrecht ist ein eigenständiges Rechtsgebiet. Es umfasst alle Rechtsnormen, die das Steuerwesen der Bundesrepublik Deutschland regeln, insbesondere das Verhältnis zwischen den Trägern der Steuerhoheit und den Steuerpflichtigen. Steuerrechtliche Tatbestände und Rechtsbegriffe sind eigenständig definiert. Zwar sind Privat- und Steuerrecht dort verbunden, wo das Steuerrecht nicht nur an die gegebenen Lebensverhältnisse und damit auch an ihre zivilrechtliche Ordnung anknüpft, sondern den Steuergegenstand prinzipiell nach Rechtsformen des bürgerlichen Rechts bestimmt.[1] Knüpft eine steuerrechtliche Norm an eine zivilrechtliche Gestaltung an, so ist die Auslegung der steuerrechtlichen Bestimmung aber weder zwingend an dem Vertragstyp auszurichten, der der von den Parteien gewählten Bezeichnung entspricht, noch wird sie notwendigerweise von der zivilrechtlichen Qualifikation des Rechtsgeschäfts beeinflusst.

Auch gilt keine Vermutung, das dem Zivilrecht entlehnte Tatbestandsmerkmal einer Steuerrechtsnorm im Sinne des zivilrechtlichen Verständnisses zu interpretieren, weil Zivilrecht und Steuerrecht nebengeordnete, gleichrangige Rechtsgebiete sind, die denselben Sachverhalt aus einer anderen Perspektive und unter anderen Wertungsgesichtspunkten beurteilen. Die Parteien können zwar einen Sachverhalt vertraglich gestalten, nicht aber die steuerrechtlichen Folgen bestimmen, die das Steuergesetz an die vorgegebene Gestaltung knüpft. Insoweit gilt eine Vorherigkeit für die Anwendung des Zivilrechts,[2] jedoch kein Vorrang[3][4] (sog. Autonomie des Steuerrechts).[5]

Einteilung des Steuerrechts

Es wird unterschieden zwischen allgemeinem und besonderem Steuerrecht.

Zum allgemeinen Steuerrecht gehören die Rechtsgebiete, die gleichsam als Klammer um die Einzelsteuern gezogen werden (wie etwa Abgabenordnung, Bewertungsgesetz, Finanzgerichtsordnung, Finanzverwaltungsgesetz u. a.).

Das besondere Steuerrecht setzt sich aus den Einzelsteuergesetzen zusammen (z. B. Einkommensteuergesetz, Körperschaftsteuergesetz, Umsatzsteuergesetz etc.).

Prinzipien des Steuerrechts

Das deutsche Steuerrecht wird durch folgende – auf dem Grundgesetz beruhende – Prinzipien geprägt:

- Besteuerung nach der Leistungsfähigkeit

- Sozialstaatsprinzip

- Gesetzmäßigkeit der Besteuerung

- Gleichmäßigkeit der Besteuerung

- Nettoprinzip (Steuerrecht)

Rechtsprechung

Nach Art. 108 Abs. 6 GG wird die Finanzgerichtsbarkeit durch Bundesgesetz einheitlich geregelt. Mit der Finanzgerichtsordnung sind als Instanzen eingerichtet:

- in den Ländern die Finanzgerichte als obere Landesgerichte,

- im Bund der Bundesfinanzhof mit dem Sitz in München.

Vom Klageverfahren zu unterscheiden ist der außergerichtliche Rechtsbehelf. Dieses Einspruchsverfahren gibt dem Steuerpflichtigen die Möglichkeit, einen Steuerbescheid durch die Finanzbehörde selbst nochmals umfassend überprüfen zu lassen und so mögliche Fehler in einem kostenfreien und zügigen Verfahren korrigieren zu lassen.

Zoll- und Steuerverwaltung

Die Verwaltung der Abgaben ist, analog zur Steuerertragshoheit und dem föderalen Aufbau Deutschlands entsprechend, den folgenden Behörden übertragen (Finanzverwaltungsgesetz):

Bundesebene

Bundesfinanzbehörden – und damit verantwortlich für die bundeseinheitlichen Abgaben – sind

- als oberste Behörde das Bundesministerium der Finanzen

- als Oberbehörden:

- als örtliche Behörden:

- die Hauptzollämter einschließlich ihrer Dienststellen (Zollämter, Zollkommissariate)

- die Zollfahndungsämter

Länderebene

Landesfinanzbehörden – und damit verantwortlich für länderspezifische Abgaben – sind

- als oberste Behörde die jeweils zuständigen obersten Landesbehörden (i. d. R. Landesfinanzministerium)

- als Mittelbehörden die Oberfinanzdirektionen, bzw. in Bayern das Landesamt für Steuern

- als örtliche Behörden die Finanzämter

Kommunale Ebene

Die Zuständigkeiten betreffend kommunale Abgaben werden durch Kommunalabgabengesetze und die einzelnen kommunalen Satzungen geregelt.

Steuerarten in Deutschland

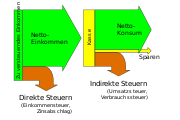

Direkte und indirekte Steuern

Direkte und indirekte Steuern Steuerarten und Aufkommen (Einnahmen)

Steuerarten und Aufkommen (Einnahmen)

Steuern können in vielfachster Weise unterschieden werden, u. a. hinsichtlich

- Steuerträgerschaft – bei direkten Steuern ist der wirtschaftlich belastete Bürger der Steuerpflichtige; bei indirekten Steuern führt ein Dritter die Steuer für den wirtschaftlich belasteten Bürger ab

- Steuergesetzgebungshoheit – nur der Bund und die Bundesländer sind zur Steuergesetzgebung berechtigt.

- Steuerertragshoheit – hinsichtlich der Frage, wem die Erträge zustehen, werden Gemeinschaftsteuern, Bundessteuern, Ländersteuern und Gemeindesteuern unterschieden. Zölle fließen in den EU-Haushalt.

- Steuergegenstand – es können der Besitz, der Ertrag, der Umsatz und der Verbrauch besteuert werden

- volkswirtschaftlicher Abgrenzung in Produktions- und Importabgaben, in einkommens- und vermögenswirksame Steuern

In Deutschland sind auch die als Körperschaft des öffentlichen Rechts anerkannten Religionsgemeinschaften berechtigt, eine Kirchensteuer zu erheben. Fast alle Kirchen machen hiervon auch Gebrauch, haben allerdings meist die Finanzämter der Bundesländer mit der Erhebung beauftragt.

Steuerbelastung in Deutschland und international

Steuerreform

Steuerbelastung und Steueraufkommen

Abgabenbelastung von Arbeits- und Kapitaleinkommen der privaten Haushalte

| Jahr | Lohnsteuerbelastung der Bruttolöhne und -gehälter | Beitragsbelastung der Bruttolöhne und -gehälter | Belastung durch direkte Steuern auf Gewinn- und Vermögenseinkommen | Belastung durch Sozialbeiträge auf Gewinn- und Vermögenseinkommen |

|---|---|---|---|---|

| Jahr | in Prozent | in Prozent | in Prozent | in Prozent |

| 1960 | 6,3 | 9,4 | 20 | 3,0 |

| 1970 | 11,8 | 10,7 | 16,1 | 2,9 |

| 1980 | 15,8 | 12,8 | 15,3 | 3,9 |

| 1990 | 16,2 | 14,2 | 9,8 | 3,0 |

| 1991 | 16,3 | 14,3 | 7,3 | 2,8 |

| 1992 | 17,2 | 14,5 | 6,9 | 2,9 |

| 1993 | 16,8 | 14,6 | 6,9 | 3,3 |

| 1994 | 17,2 | 15,4 | 6,1 | 3,3 |

| 1995 | 18,6 | 15,6 | 4,5 | 3,2 |

| 1996 | 19,3 | 15,9 | 3,7 | 3,6 |

| 1997 | 19,5 | 16,6 | 3,1 | 3,2 |

| 1998 | 19,5 | 16,6 | 4,1 | 3,1 |

| 1999 | 19,5 | 16,3 | 6,4 | 3,6 |

| 2000 | 19,3 | 16,0 | 7,9 | 3,5 |

| 2001 | 18,5 | 16,0 | 7,8 | 3,5 |

| 2002 | 18,7 | 16,0 | 6,9 | 3,6 |

| 2003 | 18,8 | 16,3 | 5,7 | 3,3 |

| 2004 | 17,7 | 16,4 | Angaben noch nicht verfügbar | Angaben noch nicht verfügbar |

Quelle: Statistisches Bundesamt, Berechnungen des WSI

Politischer Streit über die Steuererhebung

Durch die finanziellen Auswirkungen auf den Bürger sind Steuern und die Steuergesetzgebung ein ständiger politischer Streitpunkt und vielfacher Kritik ausgesetzt. Hauptkritikpunkte sind seit vielen Jahren die Kompliziertheit des Steuerrechts und die angeblichen Umgehungsmöglichkeiten, die es insbesondere den Gutverdienenden gestatten, der Steuerbelastung durch Gestaltungsalternativen auszuweichen.

Zweck der Steuererhebung

Steuern mit Fiskalzweck: Steuern generieren Staatseinnahmen, mit denen der Staat seine Ausgaben, wie z. B. die Schaffung, Verbesserung und Aufrechterhaltung der Infrastruktur finanziert. Gemäß dem Gesamtdeckungsprinzip müssen Steuern grundsätzlich in den allgemeinen Staatshaushalt fließen. Verwendungszwecksteuern, deren Aufkommen für einen festgeschriebenen Zweck zu verwenden ist, sind nur ausnahmsweise zulässig.

Steuern mit Lenkungszweck (Lenkungssteuern): Einige Steuern sollen bestimmte Verhaltensweisen beeinflussen. So kann man beispielsweise versuchen, mit einer hohen Tabaksteuer das Rauchen einzudämmen oder mit einer Ökosteuer den Schadstoffausstoß zu verringern.

Steuern mit Umverteilungszweck: Steuern können dazu genutzt werden, eine Umverteilung des Einkommens, beispielsweise aus einer politischen, sozialen Zielsetzung, zu erreichen. So sieht Wolfgang Schön die Frage nach der Umverteilung als „moderne Gretchenfrage des Steuerrechts“.[6]

Kritik

Die Kritik erstreckt sich im Wesentlichen auf die Punkte:

Allgemeine Kritikpunkte

- Steuern stellen eine erzwungene Abgabe dar. Die Verwendung der Mittel kann durch den Geldgeber nicht mehr beeinflusst werden.

- Gerechtigkeit – (Wer soll wie viele Steuern zahlen)

- Angemessenheit

- Wirksamkeit (bei Steuern als Lenkungsfunktion – z. B. der Ökosteuer)

- Durchsetzbarkeit (gegen entsprechende Lobby)

Ökonomische Kritikpunkte

Als wirtschaftliche Folgen würden Steuern demnach ...

- grundsätzlich zu einem Nettowohlfahrtsverlust führen (ausführliche Beschreibung im Artikel)

- Anreize zum Wirtschaften nehmen (siehe Laffer-Kurve)

- neben der notwendigen und angemessenen auch ineffiziente Staatstätigkeit finanzieren

- im Falle von Bagatellsteuern keine wesentlichen Einnahmen für den Staat erbringen (Steuererhebung und -durchsetzung verursachen erhebliche Kosten)

- Arbeitslosigkeit verursachen (eine mögliche wirtschaftliche Tätigkeit wird durch die Steuerlast behindert oder sogar verhindert, weil der Preis des Produktes durch Steuern zu hoch für potenzielle Nachfrager wird)

Steuern sind im Allgemeinen nicht entscheidungsneutral. Gerade in der angelsächsischen Literatur wird deshalb oft darauf hingewiesen, Steuern auf solche Märkte zu erheben, deren Nachfrage auf Preise unelastisch reagiert (siehe auch Preiselastizität).

Eine weitere Fragestellung beschäftigt sich mit der Steuerinzidenz. Bei der Einführung der Steuer sollte geklärt werden, wer die eigentliche Last der Steuer trägt. Der Steuerschuldner zahlt die Abgabe entsprechend der gesetzlichen Richtlinie (Zahllast). Der Steuerträger trägt die Last der Abgabe (Traglast). Der Steuerschuldner ist aber nicht mit dem Steuerträger gleichzusetzen, da der Steuerschuldner bei der Steuerüberwälzung die Zahllast auf den Steuerträger abwälzen kann. Ob dies erfolgreich ist, hängt von der Marktform, der Art der Steuer (Mengensteuer, Wertsteuer) und der Preiselastizität von Angebot und Nachfrage ab.

Siehe auch

- Internal Revenue Service

- Lorenz-Kurve

- Pauschalsteuer

- Quellensteuer

- Steuerhinterziehung

- Steuerschätzung

- Steuerzahler

- Steuerschuldner

- Steuerverweigerung

- Sonderabgabe (Deutschland)

- Steuerrecht (Österreich)

- Steuerrecht (Schweiz)

Weblinks

- Literatur von und über Steuerrecht im Katalog der Deutschen Nationalbibliothek

Einzelnachweise

- ↑ BVerfG, Urteil vom 24. Januar 1962 - 1 BvR 845/58 Rdnr. 26

- ↑ vgl. Roman Seer, in Tipke/Lang, Steuerrecht § 1 Rn. 31 ff.; Paul Kirchhof, StuW 1983, 173, 180; Klaus Tipke: Die Steuerrechtsordnung Band I, S. 44 ff.

- ↑ vgl. Werner Flume, in Festschrift für Rudolf Smend, 1952, S. 62 ff., 68 ff.

- ↑ BVerfG, Beschluss vom 27. Dezember 1991 - 2 BvR 72/90 Rdnr. 9

- ↑ Klaus-Dieter Drüen: Allgemeines Steuerrecht 16., überarbeitete Auflage 2017, S. 3

- ↑ Schön, Wolfgang: Wie viel Erbschaft gehört dem Staat? In: FAZ. Nr. 73, 27. März 2015, S. 18.

Auf dieser Seite verwendete Medien

Autor/Urheber: HurwiczRocks, SVG: Marlus_Gancher, Lizenz: Copyrighted free use

Öffentlich-rechtliche Lasten (Deutschland)

Autor/Urheber: Udo.Brechtel, Lizenz: CC BY-SA 4.0

Das Kreisdiagramm zeigt die Steuerarten und Einnahmen im Jahr 2021 nach den Daten in der GENESIS-Datenbank, Tabelle 71211-0001.

Autor/Urheber: Otterinfo, Lizenz: CC BY-SA 3.0

Based on Direkte_und_indirekte_Steuern.jpg by Udo Brechtel

{kind=link}

Mantelbögen für Anträge und Erklärungen gegenüber den Finanzämtern.