Geldvermögen

Das Aggregat Geldvermögen ist in den Wirtschaftswissenschaften ein mehrdeutiger Begriff, mit dem jener Teil des Vermögens beschrieben wird, der einen auf eine Währungseinheit (Euro oder Fremdwährung) lautenden Nominalwert hat.[1]

Allgemeines

Neben dem Geldvermögen besteht das Vermögen auch aus Sachvermögen und immateriellem Vermögen.

Zu unterscheiden sind beim Geldvermögen das Brutto- und das Nettogeldvermögen. Das Bruttogeldvermögen ist die Summe aller Finanzaktiva eines Wirtschaftssubjekts, Wirtschaftssektors oder einer geschlossenen Volkswirtschaft: Zahlungsmittelbestand (einschließlich monetarisierter Metallbestände, d. h. Zahlungsmittel - heute nur noch Scheidemünzen, z. B. Euro-Scheidemünzen) zuzüglich der sonstigen Geldforderungen. Bruttogeldvermögen kann also nur größer als Null oder gleich Null sein. Das Nettogeldvermögen entspricht dem Bruttogeldvermögen abzüglich der Summe aller Verbindlichkeiten (Schulden). Das Nettogeldvermögen bezeichnet damit einen Saldo, der positive oder negative Werte annehmen kann. Ist die Summe der Zahlungsmittel und sonstigen Forderungen eines Wirtschaftssubjekts oder Sektors größer als die Summe seiner Verbindlichkeiten, sein Nettogeldvermögen also größer als Null (positiv), ist er Nettogläubiger. Ist die Summe seiner Verbindlichkeiten höher als die Summe seiner Zahlungsmittel und sonstigen Geldforderungen, das Nettogeldvermögen als kleiner als Null (negativ), ist das betreffende Wirtschaftssubjekt ein Nettoschuldner.

Klar zu unterscheiden ist das 'Geldvermögen' vom Reinvermögen (Eigenkapital). Das Reinvermögen eines Wirtschaftssubjekts ergibt sich aus seinem Nettogeldvermögen zuzüglich seines gesamten Sachvermögens. Zu unterscheiden ist der Begriff 'Geldvermögen' auch vom Begriff der 'Geldmenge': die Geldmenge besteht aus einer Teilmenge des Bruttogeldvermögens einer Volkswirtschaft, den Zahlungsmitteln, zuzüglich der Warenzahlungsmittel (z. B. Euro-Scheidemünzen). Im Unterschied zur Geldmenge spielt beim Geldvermögen die Liquidität (Verwendbarkeit als Zahlungsmittel) keine Rolle, da das Geldvermögen auch sonstige (nicht zahlungsmitteltaugliche) Geldforderungen umfasst.

Rechnungswesen

Im betriebswirtschaftlichen Rechnungswesen bezeichnet der Begriff 'Geldvermögen' das Nettogeldvermögen, also die Summe aus dem Zahlungsmittelbestand (ZMB) plus den Forderungen abzüglich der Verbindlichkeiten eines Wirtschaftssubjekts. Günter Wöhe definiert: „Als Geldvermögen wird die Summe aus Zahlungsmittelbestand (Kassenbestände und jederzeit verfügbare Bankguthaben) und Bestand an sonstigen Forderungen abzüglich des Bestandes an Verbindlichkeiten bezeichnet“.[2] Das Reinvermögen (Eigenkapital) eines Wirtschaftssubjekts setzt sich zusammen aus seinem Nettogeldvermögen und seinem Sachvermögen (auch „Realvermögen“ oder „nicht-finanzielles Vermögen“ genannt).

Volkswirtschaftslehre

Die Terminologie der volkswirtschaftlichen Gesamtrechnung unterscheidet sich von der des betriebswirtschaftlichen Rechnungswesens. Die Deutsche Bundesbank bezeichnet in ihrer gesamtwirtschaftlichen Finanzierungsrechnung mit dem Begriff 'Geldvermögen' das Bruttogeldvermögen.[3] Den Saldo 'Geldvermögen minus Verbindlichkeiten' bezeichnet die Bundesbank als Nettogeldvermögen.[4] Dies entspricht der Terminologie der volkswirtschaftlichen Gesamtrechnung des Statistischen Bundesamts. Dort wird das Nettogeldvermögen auch 'Nettoposition' genannt.[5] Im Europäischen System volkswirtschaftlicher Gesamtrechnungen wird der Saldo 'Forderungen minus Verbindlichkeiten' mit dem Terminus 'finanzielles Reinvermögen' bezeichnet.[6] Dabei wird das 'finanzielle Gold' der Zentralbanken den Forderungen subsumiert, Goldbestände der privaten Wirtschaftssubjekte dagegen dem Sachvermögen/nichtfinanziellen Vermögen, was auch der Praxis der Bundesbank entspricht.[7]

Das Nettogeldvermögen (die Nettoposition) eines Landes (einer offenen Volkswirtschaft) wird auch als Nettoauslandsvermögen bezeichnet. Ein Land mit positivem Nettoauslandsvermögen heißt auch Gläubigerland (z. B. Hongkong, Saudi-Arabien, Japan, Deutschland), ein Land mit negativem Nettoauslandsvermögen heißt Schuldnerland (z. B. Griechenland, USA, Island; auch die Eurozone als Ganze ist Nettoschuldner), siehe Liste der Länder nach Nettoauslandsvermögen.

Transaktionen, deren Resultat die Erhöhung (bzw. Minderung) des Nettogeldvermögens sind, werden als Leistungstransaktionen bezeichnet,[8] damit verbundene Mehrungen des Nettogeldvermögens heißen Einnahmen, Minderungen des Nettogeldvermögens Ausgaben.[9] Käufe und Verkäufe von Sachvermögensgütern (Konsum- oder Investitionsgütern) und Dienstleistungen stellen die wichtigsten Leistungstransaktionen dar. Transaktionen, die lediglich die Struktur des Nettogeldvermögens, aber nicht seinen Umfang verändern (wie Zahlungen, Darlehensnahme und -Vergabe, Erwerb oder Veräußerung von Wertpapieren etc.) werden als reine Finanztransaktionen bezeichnet.[10]

Der Saldo von Einnahmen und Ausgaben pro Periode entspricht der Nettogeldvermögensänderung eines Wirtschaftssubjekts oder eines Sektors einer geschlossenen Gesamtwirtschaft. Da Einnahmen und Ausgaben aus Leistungstransaktionen resultieren, wird der Saldo von Einnahmen und Ausgaben einer offenen Volkswirtschaft auch als Leistungsbilanzsaldo bezeichnet, der in der Kapitalbilanz mit umgekehrtem Vorzeichen gegengebucht wird. Ein Überschuss der Einnahmen über die Ausgaben heißt auch Leistungsbilanzüberschuss oder Netto-Kapitalexport und erhöht die Nettogeldvermögensposition eines Landes, d. h. eine Nettogläubigerposition wird ausgebaut oder eine Nettoschuldnerposition wird reduziert. Ein Überschuss der Ausgaben über die Einnahmen heißt Leistungsbilanzdefizit oder Netto-Kapitalimport und verringert die Nettogeldvermögensposition eines Landes, d. h. eine Nettogläubigerposition wird abgebaut oder eine Nettoschuldnerposition wird erhöht. Diese für Nationen üblichen Begriffe der Zahlungsbilanz lassen sich aber auch auf Sektoren innerhalb einer Volkswirtschaft und einzelne Wirtschaftssubjekte anwenden.[11]

Das Nettogeldvermögen einer geschlossenen Volkswirtschaft beträgt im Aggregat immer Null zuzüglich der Warenzahlungsmittelbestände, da sich Forderungen (einschließlich aller Kreditzahlungsmittel) und Verbindlichkeiten zu Null saldieren.[12] Die Warenzahlungsmittelbestände sind allerdings heute vernachlässigbar klein (Scheidemünzen, z. B. Euro-Scheidemünzen,[13] und finanzielles Gold[14]). Das Reinvermögen (Eigenkapital) einer geschlossenen Volkswirtschaft entspricht damit immer genau ihrem Sachvermögensbestand.[15]

Volkswirtschaftliche Gesamtrechnung

Im ESVG 1995 zeigen finanzielle Vermögensbilanzen Forderungen, Verbindlichkeiten und als Saldo das Nettogeldvermögen. Die finanziellen Vermögensbilanzen werden von der Deutschen Bundesbank aufgestellt und sind im Rahmen der verbindlichen Vorschriften des Lieferprogramms an Eurostat – das Statistische Amt der Europäischen Gemeinschaften – zu liefern.[16]

Da jeder Forderung eine entsprechende Verbindlichkeit gegenübersteht, muss in einer geschlossenen Volkswirtschaft das Nettogeldvermögen – Geldvermögen abzüglich Verbindlichkeiten – null sein. So weist die Deutsche Bundesbank für 2007 ein Geldvermögen für die „Sektoren insgesamt“ von 21.800,5 Milliarden Euro aus. Dem stehen Verbindlichkeiten dieser Sektoren von 21.737,8 Milliarden Euro gegenüber. Es verbleibt ein Nettogeldvermögen von 62,7 Milliarden Euro. Dies sind das Währungsgold und die Sonderziehungsrechte der Deutschen Bundesbank, welchen sozusagen als Sachwerten keine Verbindlichkeit gegenübersteht und die daher letztlich das Geldvermögen insgesamt aller Sektoren ausmachen. Eine staatliche Schuldenbremse bedeutet dann, wenn für die staatliche Nettoschuldnerposition absolute Obergrenzen vorgegeben werden, dass auch die Nettogeldvermögen der anderen Sektoren begrenzt werden.[17]

Das Geldvermögen eines Sektors hängt also auch davon ab, wie die Sektoren voneinander abgegrenzt werden und inwieweit innerhalb eines Sektors Forderungen und Verbindlichkeiten gegenseitig verrechnet werden.

Entwicklung in Deutschland

Nach Angaben der Deutschen Bundesbank betrug das Geldvermögen des Sektors „Private Haushalte und private Organisationen ohne Erwerbszweck“ Ende 2007 4.563,6 Milliarden Euro; Ende 2009 betrug es 4.672 Milliarden Euro.[18] Dies sind Forderungen dieses Sektors gegen die anderen Sektoren „Nichtfinanzielle Kapitalgesellschaften“, „Staat“, „inländische finanzielle Sektoren“ und „Übrige Welt“. Das Nettogeldvermögen in Deutschland ist stark ungleich verteilt.

Dem Geldvermögen der privaten Haushalte und privaten Organisationen ohne Erwerbszweck stehen Verbindlichkeiten gegenüber den anderen Sektoren von 1.546,8 Milliarden Euro gegenüber; daraus resultiert ein Nettogeldvermögen von 3.016,8 Milliarden Euro. Aktien werden dabei als Verbindlichkeit der ausgebenden Stelle, also der Aktiengesellschaft, gebucht, während sie eine Forderung beim Eigentümer der Aktie sind.

Der Sektor „Nichtfinanzielle Kapitalgesellschaften“ (Unternehmen) hatte ein Geldvermögen von 2.845,0 Milliarden Euro, Verbindlichkeiten von 4.447,4 Milliarden Euro und als Saldo ein Nettogeldvermögen von −1.602,4 Milliarden Euro. Der Sektor „Staat“ hat ein Geldvermögen von 508,2 Milliarden Euro, Verbindlichkeiten von 1.588,5 Milliarden Euro und damit ein Nettogeldvermögen von −1.080,3 Milliarden Euro. Die „inländischen finanziellen Sektoren“ (z. B. Kreditinstitute, Versicherungen, Investmentfonds) verfügen über ein Geldvermögen von 9.387,4 Milliarden Euro, Verbindlichkeiten von 9.267,7 Milliarden Euro, so dass ein Nettogeldvermögen von 119,8 Milliarden Euro verbleibt. Die „Übrige Welt“ (Ausland) hat ein Geldvermögen gegenüber den inländischen Sektoren von Deutschland von 4.496,2 Milliarden Euro, Verbindlichkeiten von 4.887,5 Milliarden Euro und somit ein Nettogeldvermögen von −391,2 Milliarden Euro, die deutsche Volkswirtschaft also ein Nettoauslandsvermögen von 391,2 Milliarden Euro. Das Nettogeldvermögen aller Sektoren ist null, bis auf das Währungsgold und die Sonderziehungsrechte der Bundesbank, denen keine Verbindlichkeiten gegenüberstehen, von 62,7 Milliarden Euro.

2011 betrugen die Forderungen der deutschen Volkswirtschaft gegenüber dem Ausland etwa 5.800 Milliarden Euro. Dem standen Verbindlichkeiten gegenüber dem Ausland von ungefähr 5.400 Milliarden Euro gegenüber. Der Saldo aus beiden Größen, das Nettogeldvermögen der deutschen Volkswirtschaft, beträgt also rund 400 Milliarden Euro. Die privaten Haushalte und privaten Organisationen ohne Erwerbszweck verfügten über Forderungen von etwa 4.700 Milliarden Euro, dem Kredite und sonstige Verbindlichkeiten von ungefähr 1.500 Milliarden Euro gegenüberstanden. Das Nettogeldvermögen der privaten Haushalte und privaten Organisationen ohne Erwerbszweck betrug also rund 3.200 Milliarden Euro.[19]

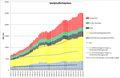

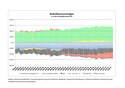

Geldvermögen, Verbindlichkeiten und Nettogeldvermögen nach Sektoren

Geldvermögen

Geldvermögen Verbindlichkeiten

Verbindlichkeiten Nettogeldvermögen

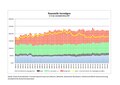

Nettogeldvermögen Nettogeldvermögen im Verhältnis zum BIP

Nettogeldvermögen im Verhältnis zum BIP Geldvermögen im Verhältnis zum BIP

Geldvermögen im Verhältnis zum BIP Verbindlichkeiten im Verhältnis zum BIP

Verbindlichkeiten im Verhältnis zum BIP

Angaben nach Deutsche Bundesbank „Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung für Deutschland 1991 bis 2007“, Statistische Sonderveröffentlichung 4, Juni 2008. Angaben zu Anlagevermögen und Bruttoinlandsprodukt nach Statistischem Bundesamt.

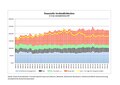

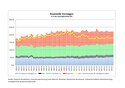

Geldvermögen verschiedener Wirtschaftssektoren der USA im Verhältnis zum BIP

Geldvermögen verschiedener Wirtschaftssektoren der USA im Verhältnis zum BIP- Verbindlichkeiten der US-Sektoren („total finance“ = Finanzsektor)

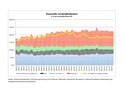

Nettogeldvermögen der Wirtschaftssektoren der USA in Prozent des BIP.

Nettogeldvermögen der Wirtschaftssektoren der USA in Prozent des BIP.

Eigene Berechnungen nach statistischen Angaben des Federal Reserve Systems.

Siehe auch

Weblinks

- Dritter Armuts- und Reichtumsbericht der Bundesregierung

- Zum Vermögen in der VGR Definition und Erläuterungen des Statistischen Bundesamts in: Revision der Anlagevermögensrechnung 1991 bis 2001

- Deutsche Bundesbank, Ergebnisse der Gesamtwirtschaftlichen Finanzierungsrechnung 1991 bis 2012, Juli 2012, Statistische Sonderveröffentlichung 4

Einzelnachweise

- ↑ Dirk Piekenbrock, Gabler Kompakt-Lexikon Volkswirtschaftslehre, 2009, S. 482

- ↑ Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, Vahlen/München, 1993, S. 1007; ISBN 978-3-8006-6300-2

- ↑ Deutsche Bundesbank: Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung für Deutschland – 2013 bis 2018. Statistische Sonderveröffentlichung 4. Juni 2019, S. 7: „Als Geldvermögen (finanzielle Forderungen) gelten alle Vermögensgegenstände, die auf einer Gläubiger-Schuldner-Beziehung beruhen, wobei der Gläubiger (Vermögen als Aktiva) einen rechtlich durchsetzbaren Anspruch gegenüber dem Schuldner (Verbindlichkeiten als Passiva) besitzt. Außer unmittelbaren Gläubiger-Schuldner-Verhältnissen rechnen hierzu auch Finanzbeziehungen in Form von Aktien und sonstigen Anteilsrechten, ferner Ansprüche gegen Versicherungen sowie gegen die übrige Welt und ausgewiesene Zentralbankbestände an „finanziellem Gold“ (diese Position in der Finanzierungsrechnung resultiert aus der ehemaligen Golddeckung von Währungen durch feste Wechselkurse gegenüber dem US-Dollar bis zum Ende des Bretton-Woods-Systems; Goldhaltung der anderen Sektoren gilt als Sachvermögen).“

- ↑ Deutsche Bundesbank: Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung für Deutschland – 2013 bis 2018. Statistische Sonderveröffentlichung 4. Juni 2019, S. 14

- ↑ Dieter Brümmerhoff, Michael Grömling: Volkswirtschaftliche Gesamtrechnungen. Oldenbourg, München 2009, S. 11: „Saldiert man die Forderungen und Verbindlichkeiten eines Wirtschaftssubjekts oder Sektors, erhält man dessen Nettogeldvermögen (Nettoposition).“; Alfred Stobbe: Volkswirtschaftliches Rechnungswesen. Springer, Berlin 1966, S. 43: „Zieht man die Schulden eines Wirtschaftssubjekts von seinen Forderungen ab, so erhält man seine Nettoposition. Hieraus folgt, daß das Reinvermögen eines Wirtschaftssubjekts gleich der Summe aus seinem Realvermögen und seiner Nettoposition ist. Die Nettoposition eines Wirtschaftssubjektes ist positiv, null oder negativ, je nachdem, ob seine Forderungen seine Schulden übersteigen, ihnen gleich oder größer sind. Ist eine negative Nettoposition ihrem absoluten Betrag nach größer als das Realvermögen, so liegt Überschuldung vor. Eine positive Nettoposition nennt man auch eine Nettogläubigerposition, eine negative Nettoposition heißt auch Nettoschuldnerposition oder Schuldsaldo.“

- ↑ Eurostat: Europäisches System volkswirtschaftlicher Gesamtrechnungen ESVR 2010, S. 204, Abs. 7 § 91: „In der finanziellen Vermögensbilanz werden auf der linken Seite die Forderungen und auf der rechten Seite die Verbindlichkeiten ausgewiesen. Der Saldo der finanziellen Vermögensbilanz ist das finanzielle Reinvermögen.“

- ↑ Eurostat: Europäisches System volkswirtschaftlicher Gesamtrechnungen ESVR 2010, S. 195, Abs. 7 § 22: „Forderungen (AF) sind Vermögenswerte, die finanzielle Ansprüche, Anteilsrechte und den aus Barrengold bestehenden Teil des Währungsgoldes umfassen.“

- ↑ Dieter Brümmerhoff/Michael Grömling: Volkswirtschaftliche Gesamtrechnungen. 10. Auflage. De Gruyter, Berlin 2015, S. 22: „Leistungstransaktionen führen zu Einnahmen und Ausgaben, d. h. zu einer Veränderung der Höhe der Nettoposition (=Forderungen abzüglich Verbindlichkeiten) der beteiligten Wirtschaftssubjekte. So führt z. B. der Verkauf einer Maschine zu einer Einnahme (=Zunahme der Nettoposition) des Verkäufers und zu einer Ausgabe (=Abnahme der Nettoposition) des Käufers. Hierbei spielt die Art der Zahlung keine Rolle.“ (google books)

- ↑ Günter Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, Vahlen/München, 1993, S. 1007: „Jeden Geschäftsvorfall, der zu einer Erhöhung des Geldvermögens führt, nennt man Einnahme; jeder Geschäftsvorfall, der eine Verminderung des Geldvermögens hervorruft, wird als Ausgabe bezeichnet.“

- ↑ Dieter Brümmerhoff/Michael Grömling, Volkswirtschaftliche Gesamtrechnungen. 10. Auflage. De Gruyter, Berlin 2015, S. 22 (google books)

- ↑ Wolfgang Stützel (1953): Paradoxa der Geld- und Konkurrenzwirtschaft. Scientia, Aalen 1979, S. 60–63, „Zahlungsbilanzen“

- ↑ Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik. 3. Auflage. Tübingen 2011, S. 64: „Da sich bei Summierung über die Gesamtwirtschaft alle Forderungen und Verbindlichkeiten gegeneinander aufrechnen lassen, bleibt die Summe aller Geldvermögen in der Weltwirtschaft stets gleich der Summe der monetarisierten Metallbestände.“ (google books)

- ↑ Gabler Wirtschaftslexikon: Scheidemünzen (online)

- ↑ vgl. z. B. Bilanz der Deutschen Bundesbank, Bilanzpositionen 1 (Gold) und 11.1. (Scheidemünzen): Bilanz der Deutschen Bundesbank zum 31. Dezember 2020

- ↑ Alfred Stobbe: Volkswirtschaftliches Rechnungswesen. Springer Verlag, Berlin 1966, S. 47: „In einer geschlossenen Volkswirtschaft, in der es keine ökonomischen Beziehungen zum Ausland gibt, ist die Summe aller Nettogläubigerpositionen gleich der Summe aller Nettoschuldnerpositionen, und die Summe aller Reinvermögen ist gleich dem Wert des gesamten Realvermögens.“

- ↑ Deutsche Bundesbank: Statistische Sonderveröffentlichung 4, Juli 2018: Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung für Deutschland – 2012 bis 2017. (online)

- ↑ Walter Schachermayer: Staatsschulden: Der Rechenfehler der Schuldenbremser. In: Der Standard, 16. Dezember 2011. Abgerufen am 22. März 2012.

- ↑ bundesbank.de (Monatsbericht Januar 2010 – PDF ( vom 15. Februar 2010 im Internet Archive)) Seite 143

- ↑ Statistisches Bundesamt September 2012 „Sektorale und gesamtwirtschaftliche Vermögensbilanzen 1991 bis 2011“.

Auf dieser Seite verwendete Medien

Autor/Urheber: Alex1011, Lizenz: CC BY-SA 3.0

Verbindlichkeiten der verschiedenen Sektoren der US-Wirtschaft 1945 bis 2009

Autor/Urheber: Alex1011, Lizenz: CC BY-SA 4.0

Verbindlichkeiten in % des BIP nach Sektoren, eigene Berechnungen nach Quellen Deutsche Bundesbank (Finanzierungsrechnung nach Sektoren) und Statistischem Bundesamt (Volkswirtschaftliche Gesamtrechnungen)

Autor/Urheber: Alex1011, Lizenz: CC BY-SA 4.0

Nettogeldvermögen in % des BIP nach Sektoren, eigene Berechnungen nach Quellen Deutsche Bundesbank (Finanzierungsrechnung nach Sektoren) und Statistischem Bundesamt (Volkswirtschaftliche Gesamtrechnungen)

Autor/Urheber: Myself., Lizenz: CC BY-SA 3.0

Nettogeldvermögen (Geldvermögen minus Verbindlichkeiten) der Sektoren der US-Wirtschaft, in Prozent des BIP, 1945 bis 2017

Autor/Urheber: Alex1011, Lizenz: CC BY-SA 3.0

"Verbindlichkeiten" monetary liabilities of economy sectors of Germany

Autor/Urheber: Alex1011, Lizenz: CC BY-SA 3.0

"Geldvermögen" monetary assets of economy sectors of Germany

Autor/Urheber: Alex1011, Lizenz: CC BY-SA 3.0

"Nettogeldvermögen" net financial assets (financial assets minus liabilities) of economy sectors of Germany

Autor/Urheber: Alex1011, Lizenz: CC BY-SA 4.0

Geldvermögen in % des BIP nach Sektoren, eigene Berechnungen nach Quellen Deutsche Bundesbank (Finanzierungsrechnung nach Sektoren) und Statistischem Bundesamt (Volkswirtschaftliche Gesamtrechnungen)